2022年12月15日晚7点-10点,由bat365中文官方网站与智能管理会计研究院联合举办的研究生论坛第九期以线上会议的形式举行。参会人数超百人。

本次学术研讨主要包括两个方面内容:研究方法分享与工作论文研讨。

在研究方法分享环节,朱敏硕士分享了文章《Valuing the urban hukou in China: Evidence from a regression discontinuity design for housing prices》的主要内容。林嘉安老师重点讲解了断点回归设计的运用,并耐心解答了刘红艳博士等同学的问题。

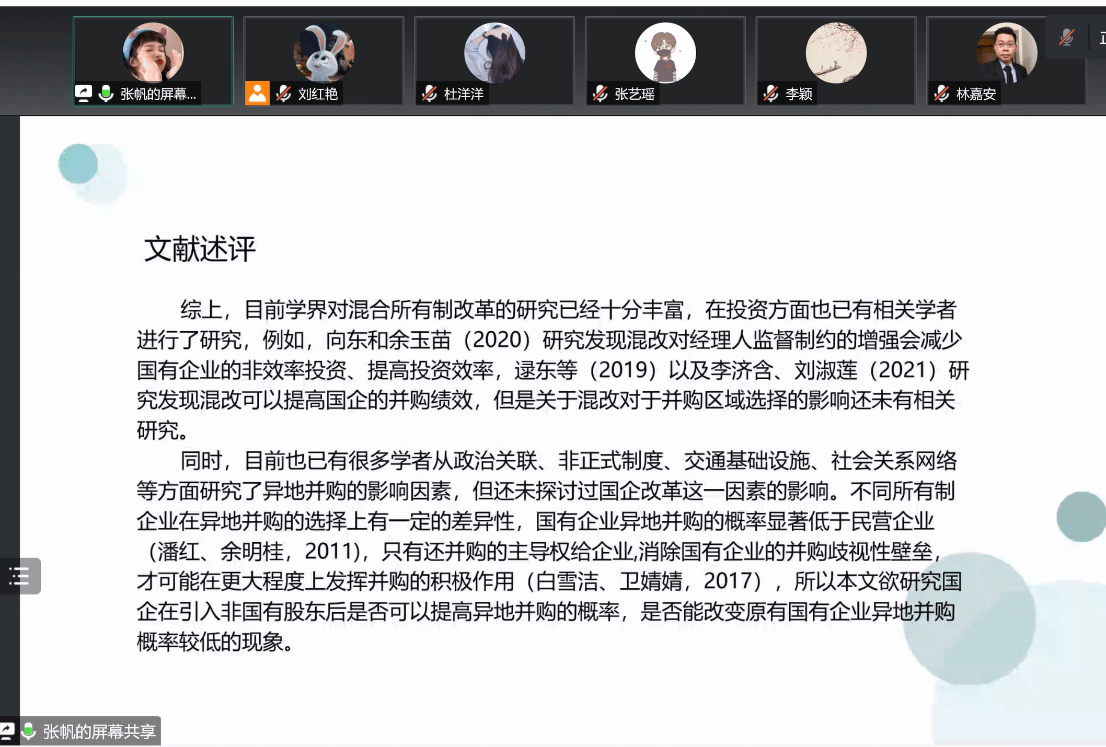

工作论文分享环节,张帆硕士分享了工作论文《国企混改与异地并购》。赵毅老师指出:混合所有制改革范围大,表述不清晰;逻辑链条不清晰,建议多看实务界方面有关混合所有制的书籍,明白其中的理论逻辑。曹燕明老师指出:国企混改对异地并购经济后果影响有待指出;理论假设部分可以适当增加企业并购法律流程,着重关注混改在并购决策流程的影响方面;实证方面,样本处理过程未列明,存在内生性问题,工具变量的选取不合理。

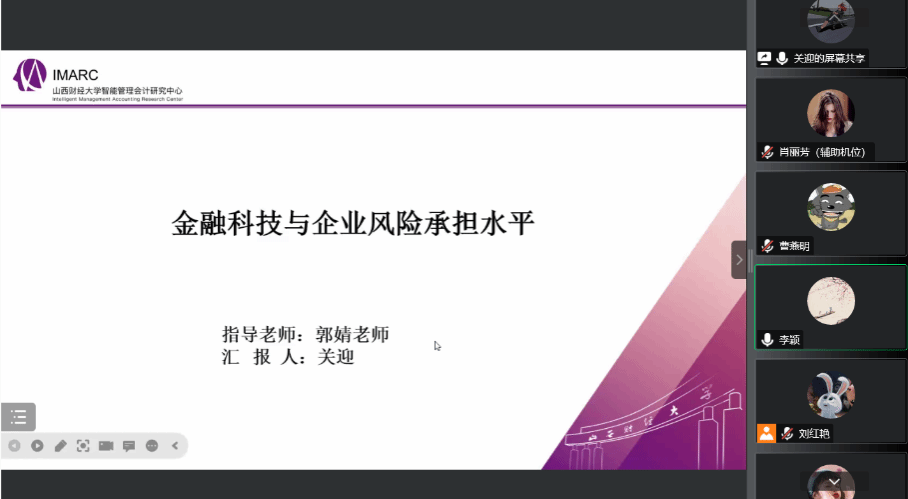

关迎硕士分享论文《金融科技与企业风险承担水平》。田峰老师指出:引言中风险承担水平作用模糊,且需指出研究动机;主假设理论分析与中介机制检验的经营效率和融资约束不符合,分析过程链条过长;回归系数过小,变量影响微弱;异质性分析未做组间系数差异检验。王文慧老师指出:边际贡献有待挖掘;机制逻辑需要进一步梳理,可挖掘金融科技的应用场景,完善机制逻辑;建议引用相关文献,紧扣机制分析,挖掘金融科技如何助力成长期和衰退期企业的风险承担水平以及国有企业风险承担水平。

(bat365中文官方网站 肖丽芳供稿)